身边很多想投新能源的朋友,都跟我吐槽过,锂电池这个赛道看着热闹,真要下手的时候配资软件,却一头雾水。打开交易软件,相关的公司密密麻麻几百家,名字里不是带锂就是带钴,根本分不清谁是真有实力,谁是蹭热点。不少人听别人说锂电是长坡厚雪的好赛道,就闭着眼睛瞎买,结果要么追高买在了山顶,一套就是一两年,要么买了自己根本不了解的公司,亏得不明不白,最后只能骂一句新能源是骗局。

其实很多人都搞错了,想投锂电池,不用把上百家公司都研究一遍,只要先把整个产业链最核心的环节摸透,就成功了一大半。这个核心环节,就是上游的矿产资源,也就是锂、钴、镍这些被称为锂电行业“成本基石”的原材料。毫不夸张地说,整个锂电池产业链的利润分配、周期波动,几乎都是由上游说了算,锂价的一次涨跌,就能让全行业的日子跟着变天。今天我就用最实在的大白话,把锂电池上游最核心的几家龙头公司,拆解得明明白白,不搞晦涩的专业术语,不吹不黑,只讲每家公司的真实家底、核心优势和潜在风险,帮你搞懂,想投锂电赛道,到底该怎么看、怎么选,再也不瞎买亏钱。

很多人可能没概念,上游矿产对锂电池到底有多重要?给大家算笔账,一块锂电池的总成本里,原材料就占了七成以上,而锂、钴、镍这些矿产资源,又是原材料里最核心的部分。前两年锂价从5万一吨疯涨到50多万一吨的时候,上游的锂矿公司净利润翻了十几倍,赚得盆满钵满,而中下游的电池厂、车企,却被暴涨的成本压得喘不过气,不少企业甚至卖一辆车亏一辆车;后来锂价从高点一路跌回10万以内,上游公司的业绩跟着大幅缩水,而中下游的成本压力才终于缓解,利润慢慢修复。说白了,整个锂电行业的周期,本质上就是跟着锂价的周期走的,想在锂电赛道里赚钱,就必须先搞懂上游的这些矿产龙头,它们就是整个行业的晴雨表。

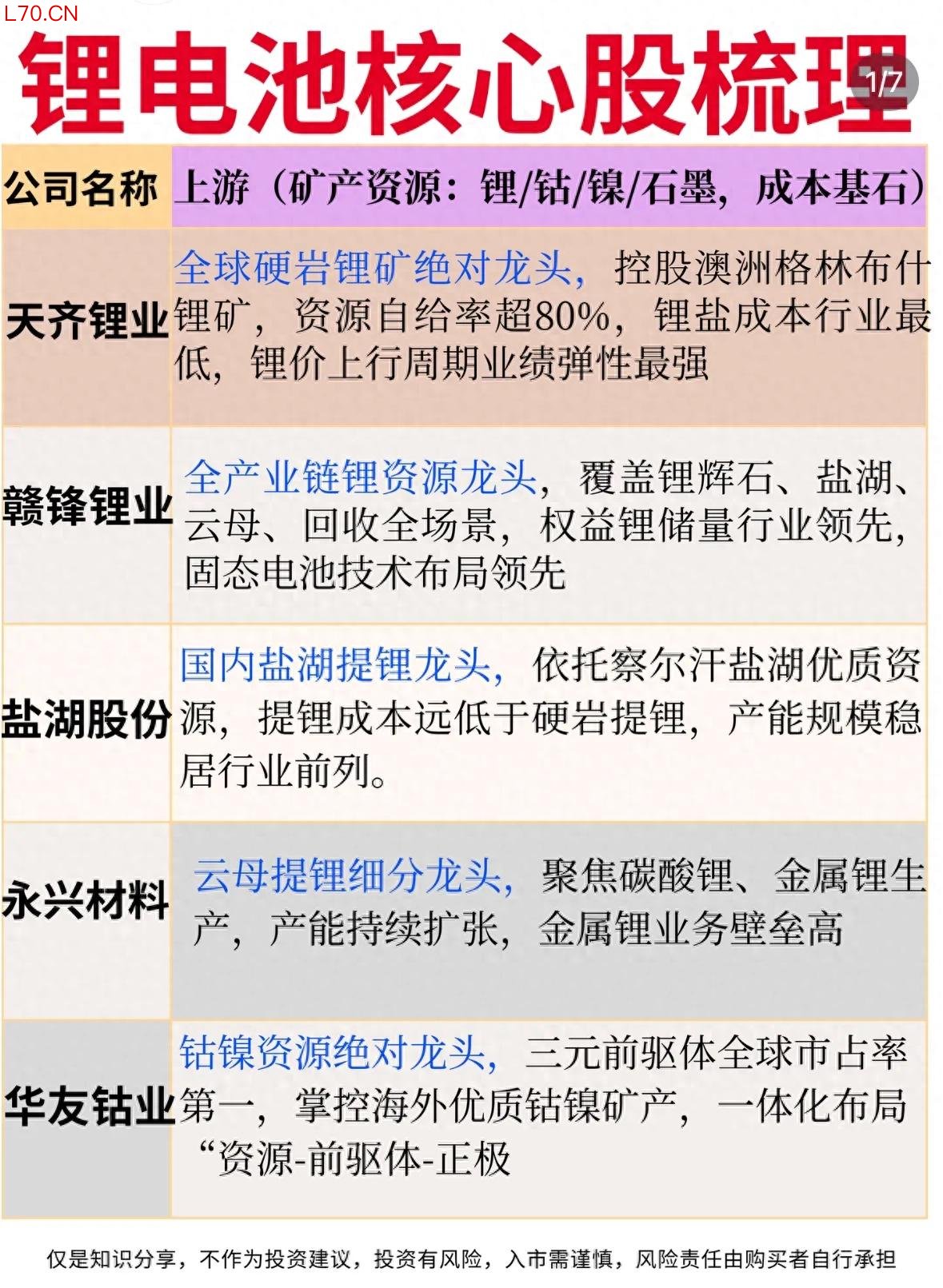

说到锂矿龙头,很多人第一个想到的就是天齐锂业,它是全球硬岩锂矿领域实打实的绝对龙头,手里握着一张行业里独一份的王牌——澳洲格林布什锂矿。可能很多人不知道,格林布什锂矿不是普通的锂矿,它是全球品位最高、开采成本最低的硬岩锂矿,没有之一。天齐锂业控股了这个矿,就相当于握住了锂矿行业的成本天花板,这也是它最核心的护城河。它的资源自给率超过80%,也就是说,它生产锂盐用的锂矿,八成以上都是自己家的,不用去外面高价买矿,这也让它的锂盐生产成本做到了全行业最低。

这个优势在锂价上行的周期里,会被无限放大。锂价涨的时候,很多没有自有矿的企业,买矿的成本也会跟着水涨船高,利润空间被严重压缩,而天齐锂业因为自有矿的开采成本几乎是固定的,锂价涨的部分几乎全是利润,所以它的业绩弹性是全行业最强的。锂价涨10%,它的净利润可能会涨50%甚至更多,这也是前两轮锂价大牛市里,它的业绩和股价能走出爆发式行情的核心原因。当然,凡事都有两面性,极致的业绩弹性,也意味着极致的波动。在锂价下行的周期里,它的业绩下滑幅度也会比同行更大,而且之前海外并购带来的债务问题,虽然现在已经大幅缓解,但依然是需要我们持续关注的潜在风险点。

和天齐锂业把硬岩锂矿做到极致不同,赣锋锂业走的是全产业链、全场景布局的路子,它是国内为数不多的,能覆盖锂辉石、盐湖、云母、废旧锂电池回收全场景的锂资源龙头,权益锂储量长期稳居行业前列。如果说天齐锂业是在一个点上扎得最深,那赣锋锂业就是在整个面上铺得最广,它从来不把鸡蛋放在同一个篮子里,不管是哪种锂资源,哪种提锂路线,它都有深度布局。

这样的全场景布局,最大的好处就是抗风险能力极强。比如某一种锂资源的价格出现大幅波动,或者某一种提锂路线的发展不及预期,它还有其他的业务能顶上来,不会因为单一业务出问题就伤筋动骨。而且赣锋锂业没有只停留在上游的锂盐生产,还在持续往下游延伸,早早布局了固态电池这些前沿电池技术,想要打通从上游资源到下游电池制造的全产业链,这也是它和其他锂矿公司最大的区别。当然,铺得广也有对应的弊端,就是它在单一业务上的集中度没有天齐锂业那么高,所以在锂价上行的大周期里,它的业绩弹性会比天齐锂业弱一些,这也是两家龙头最核心的差异,没有绝对的好坏,只看适不适合你的投资风格。

讲完了硬岩锂矿的两大龙头,就不得不提国内盐湖提锂的龙头盐湖股份,它手里握着的,是国内最大的盐湖察尔汗盐湖,也是国内锂资源储量最丰富的盐湖之一。很多人对盐湖股份的印象,还停留在国内钾肥龙头,确实,它的起家业务是钾肥,察尔汗盐湖里的钾资源,是我国粮食安全的重要保障,而随着锂电行业的快速发展,盐湖里的锂资源,成了它的第二增长曲线。

盐湖提锂最大的优势,就是开采成本远低于硬岩提锂,而且资源都在国内,不受海外矿产政策、地缘政治的影响,自主可控性更强,这也是国家近年来大力支持盐湖提锂发展的核心原因。盐湖股份依托察尔汗盐湖的优质资源,把提锂成本做到了行业里的第一梯队,哪怕锂价跌到比较低的位置,很多高成本的硬岩锂矿、云母提锂企业都亏损停产了,它依然能保持盈利,抗周期的能力非常强。当然,盐湖提锂也有它的局限性,产能释放受盐湖的资源禀赋、当地的气候条件影响比较大,产能扩张的速度,也没有硬岩锂矿那么快,而且它的主业里,钾肥依然占了不小的比例,它的业绩不只是看锂价的涨跌,还要看钾肥的价格走势,这也是我们投资它的时候,必须要考虑的点。

接下来要说的,是云母提锂这个细分赛道的龙头永兴材料,和前面几家全行业布局的龙头不同,永兴材料走的是细分赛道深耕的路子,它把所有的精力,都放在了云母提锂这个赛道上,聚焦碳酸锂、金属锂的生产,是国内云母提锂领域绝对的龙头。锂云母矿主要分布在我国江西,是完完全全的本土锂资源,之前因为提锂技术不成熟,成本居高不下,一直没能大规模发展,这几年随着技术的持续突破,云母提锂的成本大幅下降,已经成了国内锂资源供给的重要补充。

永兴材料在云母提锂领域深耕多年,不仅把碳酸锂的生产成本控制到了行业领先水平,更核心的是,它在金属锂这个细分领域,筑起了非常高的壁垒。金属锂是固态电池、锂金属电池的核心原材料,未来如果固态电池实现大规模商业化,金属锂的需求会出现爆发式的增长,而永兴材料的金属锂产能和技术,都稳居行业前列,这也是它最核心的长期看点。当然,高度聚焦也意味着高度集中的风险,它的业务几乎全部依赖云母提锂,一旦云母提锂的技术路线出现问题,或者锂云母矿的相关政策出现变化,它的业绩会受到非常大的影响,而且它的整体规模,和天齐、赣锋、盐湖股份这些龙头比,还有不小的差距,抗风险能力也相对弱一些。

10倍杠杆平台讲完了锂资源的几家龙头,就不得不提钴镍资源的绝对龙头华友钴业。锂电池的正极材料,除了我们常说的磷酸铁锂,就是三元材料,而钴和镍,是三元材料,尤其是高镍三元材料必不可少的核心原材料。很多人对华友钴业的印象,还停留在“钴业龙头”,但其实现在的华友钴业,已经完成了从上游钴镍矿产资源,到中游三元前驱体、正极材料的全产业链一体化布局,而且它的三元前驱体全球市占率,已经做到了世界第一,是宁德时代、LG新能源这些全球顶级电池厂的核心供应商。

元股证券:ygzq.hk

全产业链一体化的布局,是华友钴业最核心的优势。它不仅在海外掌控了大量优质的钴矿、镍矿资源,保障了上游原材料的稳定供应和成本优势,还打通了从资源到材料的全环节,能更好地对接下游电池厂的定制化需求,同时通过全产业链的协同,平滑钴镍价格波动带来的利润波动,不管是资源价格上涨还是下跌,都能保持相对稳定的盈利。当然,它的风险也很明显,它的核心矿产资源,很多都分布在非洲、印尼这些海外地区,受当地的地缘政治、产业政策变化的影响比较大,而且它的核心业务三元前驱体和正极材料,需求高度依赖新能源汽车高镍化的进程,如果未来磷酸铁锂的市场占比持续提升,三元材料的需求不及预期,它的业绩也会受到不小的影响。

把这几家核心公司的家底都拆完了,我想跟大家说一个很多人都搞错的逻辑,也是我这么多年看锂电行业最深的一个感悟:很多普通人投锂电上游,总觉得锂价涨了,这些公司的股价就一定会涨,所以天天盯着锂价的短期波动,追涨杀跌,其实这是一个非常大的误区。锂价只是影响这些公司业绩的其中一个因素,绝对不是唯一的因素,更不是决定长期股价的核心因素。真正决定一家锂电上游公司能不能长期走出来的,是它的资源自给率、成本控制能力、产能扩张的节奏,还有产业链的布局能力。同样是锂价上涨,资源自给率80%的公司,和资源自给率不到20%的公司,利润增长的幅度是天差地别的;同样是锂价下跌,成本最低的公司,哪怕锂价跌到行业底部,依然能赚钱活下来,而那些高成本、没有自有资源的公司,只会被行业淘汰。这就是为什么,同样是锂矿公司,有的能穿越好几轮行业周期,越做越大,而有的只能跟着周期大起大落,最后消失在市场里。

也正是因为很多人搞不懂这个核心逻辑,所以在投资锂电上游赛道的时候,很容易踩坑。第一个最常见的坑,就是只看锂价的短期涨跌追涨杀跌,看到锂价涨了,就赶紧冲进去买锂矿股,看到锂价跌了,就慌不择路割肉,结果就是追在周期的最高点,割在周期的最低点,反复被市场割韭菜。要知道,锂行业是典型的强周期行业,涨多了必然会跌,跌多了也必然会涨,如果你只盯着短期的价格波动,根本不可能赚到钱,反而会亏得很惨。第二个坑,就是掉进“市盈率陷阱”,很多人看到某家锂矿公司去年赚了上百亿,市盈率只有几倍,就觉得是便宜的好公司,赶紧重仓买入,却不知道,锂行业的业绩是跟着周期走的,现在的低市盈率,恰恰是周期最顶点的时候,一旦锂价下跌,公司的业绩会大幅下滑,原本几倍的市盈率,转眼就会变成几十倍甚至上百倍,这就是很多人买锂矿股亏大钱的核心原因。第三个坑,就是盲目迷信“龙头信仰”,不看公司背后的真实风险,很多人觉得,只要是行业龙头,就一定会一直涨,不会跌,却不知道,哪怕是行业龙头,也有它的风险,不管是海外矿产的政策风险、债务风险,还是产能扩张不及预期、技术路线迭代的风险,每一个都可能对公司的业绩产生巨大的影响,如果你只看到龙头的光环,看不到背后的风险,迟早会踩坑。

说了这么多,很多人会问,那我们普通人,如果真的想布局锂电上游赛道,到底该怎么做?我给大家几个最实在的建议,不推荐任何具体的个股,只教大家通用的方法。首先,一定要先搞懂行业的周期,不要在周期最顶点的时候冲进去。当你看到锂价疯涨,全行业都在疯狂扩产,连很多和锂不沾边的公司都跨界来搞锂矿的时候,就是周期的顶点,这个时候哪怕它涨得再好,也不要冲进去;而当锂价跌到很多高成本的公司都亏损停产,全行业都没人愿意扩产,市场上没人愿意聊锂矿的时候,才是周期的底部,这个时候布局,才有可能赚到长期的钱。其次,一定要选有核心壁垒的公司,而锂电上游公司最核心的壁垒,永远是低成本的自有资源,也就是资源自给率和成本控制能力,没有之一。只有手里握着优质、低成本的自有资源,才能在行业底部活下来,在行业上行的时候赚到最多的钱,那些没有自有资源,靠买矿加工的公司,迟早会被周期淘汰。然后,不要把所有的钱都押在一家公司,或者一条技术路线上。锂电行业的技术迭代非常快,固态电池、钠离子电池这些新技术,都可能会对现有的行业格局产生影响,如果你把所有的筹码都押在一家公司,或者一条路线上,一旦技术路线发生变化,就可能面临巨大的损失。适当分散布局,比如硬岩锂矿、盐湖提锂、云母提锂,还有钴镍资源的龙头,都适当配置一点,才能更好地对冲风险。最后,一定要用长期不用的闲钱投资,绝对不要加杠杆。锂电上游是强周期行业,波动非常大,哪怕你选对了公司,也可能会遇到短期30%甚至50%的回撤,如果你用短期要用的钱,或者加了杠杆,很可能会在低位被迫割肉,根本等不到周期反转的那一天。

近年来,国家持续出台一系列政策,支持新能源汽车和储能产业的高质量发展,而锂电池作为新能源汽车和储能产业的核心部件,是国家重点支持的战略性新兴产业。同时,国家高度重视锂、钴、镍等关键矿产资源的保障能力,出台多项政策支持国内盐湖提锂、云母提锂等本土锂资源的开发利用,推动废旧锂电池回收循环利用体系的建设,全力提升关键矿产资源的自主可控能力,保障新能源产业链供应链的安全稳定。此外,国家也在持续引导锂电行业的理性发展,遏制低水平重复建设,推动行业兼并重组,提升行业集中度,鼓励企业加大技术研发投入,突破固态电池等前沿电池技术,推动整个锂电行业朝着高质量、可持续的方向发展。对于我们普通投资者来说,既要看到新能源和锂电行业的长期发展机遇,也要清醒地认识到行业的周期波动和投资风险,树立正确的投资理念,敬畏市场,敬畏风险,只赚自己认知范围内的钱。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。

配资软件

配资软件

环宇证券|在线配资炒股专业平台提示:本文来自互联网,不代表本网站观点。