撰文 | 小一土股票走势

亚洲开发银行一笔高达700亿美元的基础设施投资承诺,让区域电网互联成为资本市场必须重新审视的实体赛道。从过往仅仅用于边境两国应急互保的备用线路,到如今跨越数千公里的能源大动脉,电网互联提速的底层逻辑已经发生根本转变。

随着风电、光伏装机规模的爆发,以及新型储能成本的断崖式下跌,跨国电力贸易正从一个远期的政策规划,转变为一门能够跑通商业模式、实现清晰盈利的跨地域套利生意。这是一场由度电成本、投资回报率和算力时代的用电刚需共同推动的基建扩张。

算平跨国送电的商业账本

讨论跨国电网互联,我们必须回到最基础的算账逻辑:一个主权国家为什么愿意花费巨资,把本国的能源生命线和相邻的国家物理连接在一起?在煤炭和天然气主导发电的传统时期,这种互联的动力其实相当有限。

因为化石燃料发电具有极强的可控性,缺电了就多烧几吨煤,用电低谷就让机组停运。在这种自给自足的系统里,早期的跨国输电线仅仅发挥着类似保险丝的作用,在遭遇极端天气或电厂突发故障时,向邻居买一点高价的应急电。

但新能源的大规模并网,彻底打破了这套旧的资产平衡表。风电和光伏最大的商业痛点在于其出力的随机性。当风况和日照极佳时,发电量会瞬间超过本地社会的消耗极限。

如果缺乏向外输送的渠道,发电商就不得不让风机停转、光伏板断开连接,这也就是行业内常说的弃风弃光,意味着巨额的沉没成本。反之,一旦连续几天出现无风无光的阴雨天气,本地电网就会面临瘫痪级别的供电缺口。

因此,跨国电网互联在当下的核心商业价值,就是提供了一个极为宽广的供需蓄水池。从投资视角来看,通过电网将不同气候区域连接起来,是平抑新能源波动性成本最低的方案之一。

以欧洲成熟的电力现货市场为例,它本质上是一个跨越国界的自动化电力交易清算所。当丹麦沿海狂风大作、本地电价跌至负数时,跨国电网能迅速将这些过剩的廉价电输送给正处于用电高峰的德国工业区。

发电商扩大了客户群避免了资产闲置,而进口国的消费者则买到了低于本地火电成本的绿电。

然而,这种宏观层面的互惠互利,在微观执行中依然充满着阻力。最典型的现象是,在一个区域联网的电力市场中,拥有低成本发电资源(如丰富的水电)的出口国,其本国居民往往会面临电价上涨的压力。

因为电力作为一种商品,一旦接入了购买力更强的广阔市场,其价格就会向高位拉齐。发电企业通过出口赚取了丰厚的利润,但本国普通用户的用能成本却变高了。

这也是为什么在现实推进中,跨国电网项目不能仅仅依赖纯粹的市场化运作,它必须配套极度精细的利益补偿机制。只有当出口国政府能够将电力贸易带来的财政收入,有效地通过税收减免或电费补贴反哺给本地居民时,跨国电网的建设才能获得持续的社会认同。

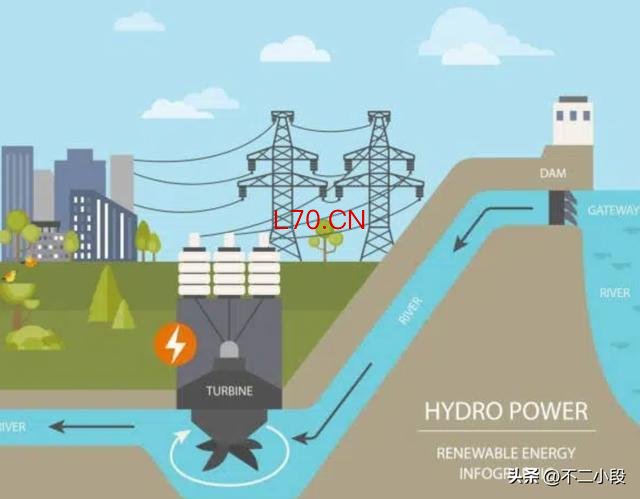

特高压与大储能重塑基础设施

如果说跨地区倒卖电力的巨大价差提供了充足的商业动力,那么支撑这门生意真正落地的,是两项关键基础设施技术的彻底成熟:特高压输电与大规模新型储能。

在漫长的电力工业史中,长距离输电一直面临着严重的经济瓶颈。按照传统的交流电输送技术,电能在线路上的损耗极大。如果要把电力输送到两三千公里之外,到达终端时损耗掉的电量甚至会让这笔交易毫无利润可言。

特高压技术的普及,相当于在电力网络中修建了直达的高速公路。通过极致地提升输电电压,线损被控制在了具备商业可行性的极低区间。这项技术的成熟,直接抹平了资源富集区与经济发达区之间的地理阻碍,让远距离跨国送电的每度电成本,拥有了和本地新建火电厂正面竞争的底气。

但这仅仅解决了电力在空间上的搬运问题。新能源的另一个软肋是时间上的错配风力最强劲的时候往往是深夜,而社会的用电负荷高峰却在傍晚。这就引出了当前能源投资赛道中最具确定性的板块:新型储能。

配资炒股

过去十年,以磷酸铁锂为代表的电池技术迎来了极为残酷但也极其有效的成本优化,整体造价下降了超过百分之八十。这种断崖式的降本,让储能从昂贵的电网试验品,变成了具备独立盈利能力的商业资产。

在跨国电力贸易中,储能彻底改变了出口国的议价地位。在没有大型储能的时期,一个高度依赖风光的出口国是非常被动的,电发出来如果不马上卖掉就会浪费,这导致他们在与邻国谈判时只能接受极低的收购价。

而一旦在电网枢纽节点配置了大规模的电池集群,出口国就拥有了跨期调配的杠杆。他们可以在深夜电价最低迷的时候将电力存入电池,等到第二天晚高峰、邻国电网负荷最重且电价最高的时候,再通过跨国线路稳定送出。

这种时间上的低买高卖,创造了极为丰厚的套利空间。目前,资本市场对储能的重估正在发生,它不再是依附于新能源电站的成本项,而是一个能够主动在电力现货市场中捕捉价差、提供电网稳定性服务的高收益资产。

特高压管运输、大储能管吞吐,两者的结合构建了一个稳固的商业闭环,让资本看到了长期确定的回报率。

务实的区域协作与算力刚需

当我们审视全球正在推进的电网互联项目时,会发现一个非常清晰的务实转向:资本和政府正在回避那些跨越多个大国、面临复杂地缘博弈的超级基建网络,转而将真金白银投入到需求直接、契约关系简单的次区域双边或三边互联中。

商业投资天生厌恶不可控的风险。一条动辄几十亿美元、需要穿过四五个不同体制国家的超长输电线路,一旦其中任何两个国家产生贸易摩擦或外交纠纷,整条线路的资产都有可能被迫闲置。

这种不可预见的沉没成本,是大型跨国电力项目屡屡停滞的核心原因。

相比之下,东南亚地区正在推进的区域电网互联展现出了极强的生命力。这种活力的来源,是参与方之间极为清晰且迫切的商业诉求匹配。

例如老挝,作为一个工业相对薄弱但水系极为发达的国家,其水电装机量远超本国需求,它需要通过出口电力来获取外汇收入,以此驱动国内的经济循环。

而它的邻国,如泰国、越南以及新加坡,正处于制造业产业链转移和数字经济爆发的关键节点,它们不仅缺电,更缺能够满足国际大客户碳排放要求的绿色电力。

元股证券:ygzq.hk这种供需关系的咬合度极高。不需要复杂的宏观协调机构,只需要几份长期的商业购电协议,跨国输电线路就能迅速破土动工。老挝正在通过大力引进外部资本建设水电、光伏和配套储能,将自身打造成东南亚名副其实的绿电供应中心。

这是一种基于比较优势的极其理性的产业分工。

更不可忽视的一个全新增量,是全球范围内正在狂飙的人工智能产业。训练大模型和维持庞大计算集群运转,对电力的消耗是惊人的。

微软、谷歌等科技巨头在亚太地区密集布局数据中心,它们面临的最大制约不再是芯片产能,而是当地电网能否提供持续、稳定且符合环保标准的庞大电力供给。

在一个新兴经济体内部,指望短期内建设几座核电站来填补算力带来的电力缺口是不现实的,漫长的审批和建设周期根本赶不上AI产业的迭代速度。

因此,通过跨国电网引入周边资源富集国的清洁电力,成为了科技巨头和当地政府眼中见效最快、最具性价比的解决方案。算力焦虑,正在成为倒逼跨国电网互联加速落地的最强劲的外部催化剂。

结语

全球电网互联的提速,绝不是一次感性的基础设施盲目扩张,而是能源底层供给结构发生巨变后的必然商业演进。风电和光伏将人类带入了清洁能源时代,跨国电网与庞大储能集群的建设,正是为了消化这种不稳定性而给出的最优解法。

它把原本只能就地消化、看天吃饭的电力,变成了一种可以在广阔空间内调配、在时间上精准投放的标准化高价值商品。

在这个过程中股票走势,能够率先打通物理线路、跑通交易机制并建立稳定储能底座的区域,必将在下一轮以绿色能源和极速算力为核心的全球产业竞争中,掌握最核心的定价权。

环宇证券|在线配资炒股专业平台提示:本文来自互联网,不代表本网站观点。